Overhead is een vies woord. Uitleggen dat indirecte activiteiten noodzakelijk zijn is niet populair. Zeker niet in tijden van crisis en kostenbesparingen. Want wie wil er nu niet schrappen in overhead?

In een Overhead Value Analysis (OVA afgekort) wordt de overhead van een organisatie op toegevoegde waarde beoordeeld. Onder overhead wordt verstaan het geheel aan activiteiten en gebouwen of machines dat het primaire proces van een organisatie ondersteund. In een OVA worden de kosten van overhead vergeleken met hun bijdrage aan het primaire proces. De analyse bestaat uit een kwalitatieve en een kwantitatieve weging.

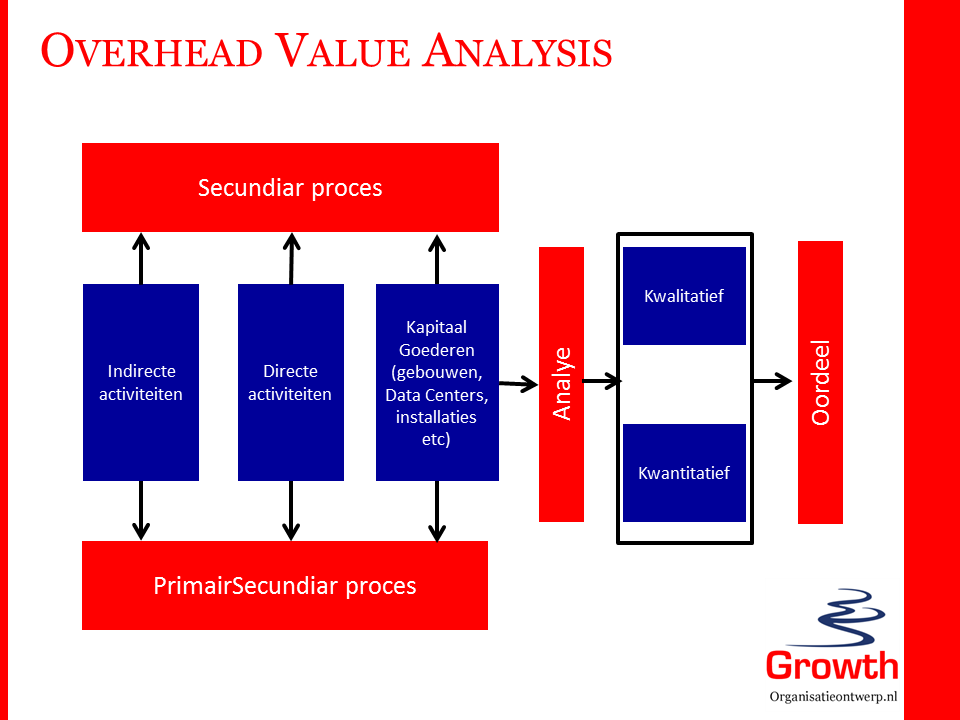

Wie een Overhead Value Analysis uitvoert, doorloopt ruwweg de volgende stappen:

- Vaststellen van het onderzoeksdomein. Vaak is niet duidelijk wat wel of niet mag worden meegenomen in de analyse. Een zuivere start is natuurlijk een analyse waaruit eerst bepaald wordt wat activiteiten in het primaire domein zijn en wat tot het secundaire activiteiten gerekend moet worden.

- Beschrijven van de primaire en secundaire processen in processchema’s en activiteiten.

- Toewijzen van de secundaire processen aan de primaire processen. Niet alle secundaire processen zijn direct toe te wijzen aan een primair proces. Maar sommige secundaire processen laten zich wel heel direct koppelen aan een primair proces. Bijvoorbeeld het preventief onderhoud aan software verrichten kan bij een software bedrijf gekoppeld worden aan het primaire proces van software leveren.

- Vaststellen van de omvang van de secundaire processen. Wanneer de secundaire processen zijn gedefinieerd en in activiteiten zijn gespecificeerd, kan de omvang worden bepaald. Hulpmiddelen voor bepalen van de omvang worden vaak gevonden in de financiële administratie.

- Wegen, normeren en waarderen. Deze fase is natuurlijk het doel van de exercitie. Met alle belanghebbende stakeholders kan toegewerkt worden naar een verbeterplan. Dit kan natuurlijk ook betekenen dat versterking van secundaire activiteiten plaats vindt. Zeker als duidelijk gemaakt kan worden welke kostenbesparing hierdoor mogelijk is.

Een groot nadeel van de Overhead Value Analyses is dat resultaten vaak kwantitatief worden gepresenteerd. Ofwel alleen in geld of tijd. De kracht zit echter vaak in een goed kwalitatief oordeel over de toegevoegde waarde van de overhead.

Zo kan in de IT werk op gebied van architectuur, ontwerpen en testen als overhead worden gezien in relatie tot software realisatiewerk. Echter veel kosten kunnen vaak bespaard worden door een goede architectuur waar vervolgens een goed testbaar ontwerp voor gemaakt wordt, voordat met realisatie wordt gestart.

Zolang de kwalitatieve baten van IT ondersteuning op het primaire proces niet overal duidelijk is, blijven de kosten van IT een prominenter gespreksonderwerp dan de baten. Helaas geldt dit ook nog te vaak voor de activiteiten als IT architectuur en IT beveiliging.